Kyash(キャッシュ)は審査なしでカードがつくれて、スマホだけで簡単に支払いや送金ができる便利なサービス。

そんなKyashでできること、ポイントの還元率や使用方法など、「使ってみたいけれど、これってどうなの?」という多くの疑問を深堀りしました。

さらに、カード紛失時の対応やポイントの有効期限といった注意すべき点も紹介するので安心してご利用いただけます。

この記事を読めば、自分の生活スタイルに合ったKyashのカードを選べるようになり、貯まったポイントをお得に使えるようになるでしょう。

目次

1.Kyashの概要を知ろう

Kyashの特徴

引用:Kyash

Kyashは、決済のほかに送金や出金ができるサービスで、「株式会社Kyash」が運営しています。

このKyashの最も大きな特徴は、クレジットカードより安心で便利な点と高いポイント還元率です。

「現金のみでは不便だけれど、クレジットカードを使うのはちょっと心配」という人は特にKyashを検討する価値があるでしょう。

クレジットカードではカード会社による条件があり審査が必須ですが、kyashは条件も審査も不要で発行ができます。

カードの発行は専用アプリからつくれるのでとっても簡単。

対象端末を持っていれば利用規約に同意して誰でも利用できますが、未成年の方は保護者の同意が必要です。

Kyashは銀行口座やATM、ネットバンキングで事前にチャージするプリペイド式なので、うっかり使いすぎてしまうことなく賢い買い物ができます。

このほかにも、入金方法をクレジットカードに設定した場合は、チャージせずに即時決済ができる機能があるのも嬉しいところ。

クレジットカードの代替案としてKyashの利用を選ぶ人も多いです。

誰でも簡単にキャッシュレス化ができて支払いも簡単なので生活が便利になります。

Kyashでできること

決済に便利なKyashですが、このカードでできることを紹介します。

まずは手数料無料の送金機能です。

お互いにKyashユーザーであれば残高を送り合うことができるため、割り勘も1円単位までスムーズに行えます。

友人との食事の際も、スマホで支払いも割り勘も済ませられるので大変便利です。

また、遠く離れた友人にも場所を選ばず好きなタイミングで送金できるので、お金を出し合ってプレゼントを買う場合などにも嬉しい機能です。

なお、Kyashには海外へ送金するための機能がないため、必要に応じて「Wise」など別のサービスを利用するとよいでしょう。

さらに、Kyashの大きなメリットといえるのが、クレジットカードとの組み合わせでチャージ・決済時に付与される「ポイントの二重取り」。

クレジットカードから入金するには、次の3つの方法があります。

➀金額を決めて手動で入金

➁残高が指定額を下回った時に、設定した金額を自動で入金

➂指定日に設定した金額を毎月自動で入金

※決済額に応じた残高を自動入金できるカードリンク機能については、2022年1月18日に終了となりました。

ほかにもApple Pay、Google Payに登録することで、Visaのタッチ決済対応のスーパーやコンビニで利用できます。

スマホをかざすとKyashの残高での支払いができるので非常に便利。

また、カードとアプリが連動しており、スマホを使って利用状況が簡単に把握できますし、カードの決済限度額も設定できます。

さらに、カードを紛失時はスマホからいつでもカードロックができますし、不正利用による損害が生じた場合への補償制度もあるので、安心安全にご利用いただけます。

このように、便利と安全を兼ね揃えた決済サービス、それがKyashなのです。

2. Kyashのカードは現在は2種類

カードは2種類ある

引用:Kyash

KyashはVisaが発行するカードですが、種類は「Kyash Card」と「Kyash Card Virtual」の2つあります。

「Kyash Card」は、店舗でもオンラインでも使える物理的なリアルカード。

「Kyash Card Virtual」の場合はオンラインでの利用が可能で、実物のないバーチャルカードになります。

なお、Kyash Cardについては申込時に本人確認書類が2点必要です。

ポイント還元率は0.2~1%となっており、カードの種類、本人確認の有無、入金方法によって変わってきます。

それでは、それぞれのカードの特徴を紹介します。

➀Kyash Card

引用:Kyash

Kyash Cardは、2020年2月25日に申し込みがスタートした新しいタイプであり、国内外のVisa加盟店で利用できる多機能なカードです。

こちらはプラスチック製のリアルカードでVisaブランドになります。

事前チャージした残高で使えるプリペイド式であり、アプリ上で有効化してカード認証を行うと対応の実店舗で使用できます。

また、Visaのタッチ決済の機能があり、4桁の暗証番号(PIN)を入力して決済ができます。

そのため、意外と手間がかかっていたサインは必要ありません。

発行手数料は900円になります。年会費は無料です。

色はネイビー、ピンク、シルバーのおしゃれな3色から選べます。

ポイント還元率は最大1%。

この1%の還元を受けられるのはKyash Cardだけなので、「とにかくポイントがたくさんほしい」という人にはこの一択になるでしょう。

また、決済の上限額は1回30万円・1ヶ月100万円とほかのカードに比べて高いのが大きなメリットといえます。

このカードは国内外を問わず店舗でもオンラインでも決済できるので、海外旅行など幅広い場面で利用できます。

Kyash Cardに登録できるクレジットカードはVisa・Mastercard・JCB・アメックスです。ダイナースクラブは登録できません。

Kyash CardはICチップの搭載があるため、スキミングによるカード偽造のリスクも抑えられてセキュリティ対策も万全です。

さらに、本人認証サービス(3Dセキュア)にも対応しているので、なりすましによる不正利用を未然に防止できるので安心です。

3Dセキュアを登録していないカードでは利用できない決済サービスも増えているため、貴重な1枚といえるでしょう。

➁Kyash Card Lite(※2025年9月30日に利用終了となりました。)

Kyash Card Liteは、本人確認不要で手軽に発行できるカード。

Kyash Cardと同様に、プラスチック製のリアルカードになります。

こちらも実店舗でプリペイド式カードのように使用が可能。

カラーはライトブルーの1色のみで、発行手数料は300円で年会費無料。

ポイント還元率は最大0.5%なので、一般的なクレジットカードと同程度といえるでしょう。

Kyash Card LiteがVisa加盟店で支払いができるのは国内のみで、海外ではオンライン決済のみが可能です。

限度額は1回あたり5万円、月あたり12万円ですが、本人確認済みであれば1回あたり10万円、月あたり15万円になります。そこまで多額な買い物をしないのであれば、こちらのカードがおすすめです。

➂Kyash Card Virtual

引用:Kyash

本人確認なしですぐに発行できるのが、バーチャルカードの「Kyash Card Virtual」。

メールアドレスと電話番号の登録で簡単に使えます。

ネットショップのみ利用可能であり、決済画面で「カード番号」や「有効期限」などを必要項目を入力すれば支払いができるので、クレジットカードがない方にとっても便利です。

「簡単に発行できてすぐに使ってみたい」という人にぴったりなカードです。

なお、利用限度額は本人確認未完了アカウントであれば、1回あたり3万円、月あたり12万円になります。

一方、本人確認アカウントの場合は、1回あたり30万円、月あたり100万円になるので、リアルカード(Kyash Card)と同額です。

ポイント還元率は最大0.5%で、発行手数料と年会費は無料です。

このカードの使い勝手の良いところは、非接触型決済サービスの「Google Pay」や「Apple Pay」の支払い方法に登録すると、Visaタッチ対応のコンビニやスーパーで支払いができる点です。

Kyash Cardと同様に、本人認証サービス(3Dセキュア)対応のVisa加盟店で安全に利用できます。

バーチャルカード(Kyash Card Virtual)を使っている途中で、リアルカード(Kyash Card)へ切り替えたい場合でも、アプリで簡単にできるので安心です。

カード選びで迷っている場合は、まずはバーチャルカードから試してみるのもよいでしょう。

2種類のカードのまとめ

2種類のカードにはそれぞれの特徴がありますが、まとめると次のとおりになります。

| Kyash Card | Kyash Card Lite(※2) | Kyash Card Virtual | |

| カード形態 | リアルカード | バーチャルカード | |

| ポイント還元率 | 最大1% | 最大0.5% | |

| 発行手数料 | 900円 | 300円 | 無料 |

| 本人確認 | 必要(※1) | 不要 | |

| 国内利用 | 〇 | 〇 | オンライン決済のみ |

| 海外利用 | 〇 | オンライン決済のみ | |

引用:Kyash

※1 申込時に本人確認書類2点必要

※2 「Kyash Card Lite」は2025年9月30日に利用終了しました。

3.Kyashのポイントをうまく使いこなそう(種類、還元率、使用方法)

➀ポイントの種類

Kyashの利用で還元されるポイントについて紹介します。

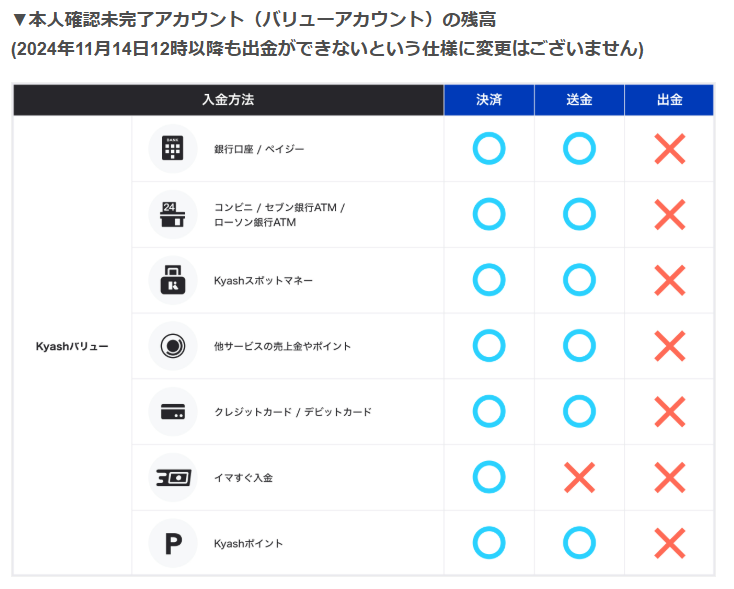

まず、ポイントは2種類(Kyashマネー、Kyashバリュー)あり、入金方法や本人確認の有無によって変わります。

Kyashマネーは決済・送金・出金と幅広い利用が可能です。

一方、Kyashバリューは決済と送金のみで出金ができません。

※「イマすぐ入金」による入金の場合、決済のみ利用可能で送金はできません。

また、本人確認未完了アカウント(バリューアカウント)の方は入金方法を問わずKyashバリューになるため、出金はできません。

その場合、本人確認アカウント(マネーアカウント)へ移行し、Kyashマネーになる入金方法を選ぶと出金ができるようになります。

アカウント別のポイントの種類は次のとおりです。

引用:Kyash

次に、入金方法別のポイントの種類について紹介します。

なお、本人確認の有無によっても取扱いが変わります。

引用:Kyash

引用:Kyash

本人確認をしていない場合は、どの入金方法を選んでもポイントはKyashバリューになります。

もし、高い還元率や出金の利用が可能な「Kyashマネー」を取得したい人は、本人確認をした上で、Kyasyマネーの対象になる入金方法を選ぶようにしましょう。

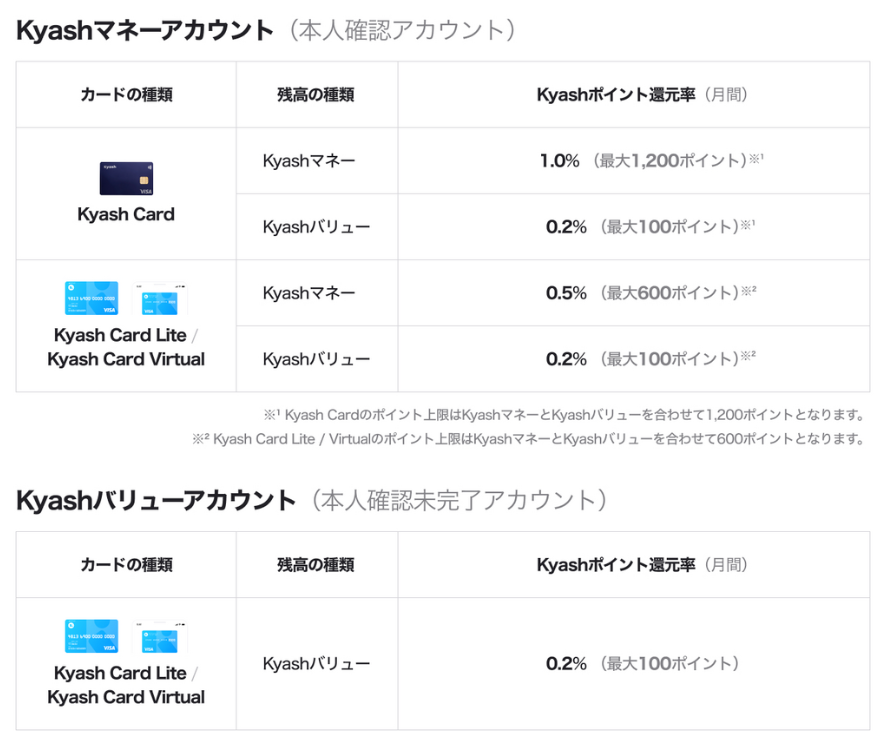

➁ポイント還元率

ところで、気になるポイントの還元率はどのくらいなのでしょうか。

こちらはカードの種類や本人確認の有無で還元率が異なり、次のとおりです。

引用:Kyash HELP

※「Kyash Card Lite」は2025年9月30日に利用終了しました。

最も高い還元率は、Kyash Cardを使ってKyashマネーを利用した場合の1.0%です。

還元率でカードを選ぶのであれば、Kyash Card一択になるでしょう。

➂ポイントの使用方法

Kyashを利用して貯めたポイントの使用方法について紹介します。

「支払い時に自動的にポイントを優先して使ってくれるのでは?」とイメージする人がいるかもしれませんが、実際はポイントはそのまま使うことはできません。

ポイントを利用するためには、貯まったポイントをKyash残高へチャージする必要があります。

これにより、Kyashのカードによる決済時に「1ポイント=1円」としてポイントが利用できるのです。

ポイントを残高へチャージするのを忘れないようにしようね!

なお、ポイントの有効期限はKyashカードによる最終取引日から180日後です。

取引が180日間ない場合は、貯めたポイントが失効してしまいます。

日頃からKyashを使っている人にとっては問題ないですが、しばらく使ってない人は定期的に有効期限をチェックするといいでしょう。

ただし、マイナスポイントに関しては無期限で失効しません。

4.Kyashを現金に換えるには条件がある

Kyashの特徴で嬉しいのが、残高を現金に換えられることです。

ただし、出金可能な残高はKyashマネーのみになります。

Kyashバリューは対象ではないため要注意です。

出金をしたい方は本人確認を済ませた上で、Kyashマネーが貯まるように次の3点のいずれかでチャージするようにしましょう。

・銀行口座

・Kyashスポットマネー

・他サービスの売上金やポイント

一方、上記以外のチャージ方法(クレジットカード、デビットカード、Kyashポイント、コンビニ、コンビニATMなど)では出金ができません。

なお、銀行口座への出金には200円(税抜)の手数料がかかるため注意が必要です。

平日9:00~15:30の受付であれば、原則当日中の銀行口座への入金が可能です。それ以外の時間帯になると、反映が翌営業日になる場合があります。

5.まとめ

Kyashは、電子マネーやQRコード決済と同様に、クレジットカードと紐づけて決済ができます。

プリペイド式であるため使いすぎの防止になり、アプリと連動して利用状況がタイムリーに把握でき、セキュリティや不正利用された際の保障面でも手厚いので1枚は持っておきたい大変便利なカードです。

Kyashのカードには2種類あり、それぞれ特徴があります。

ポイント還元率や利用上限額の高さで選ぶのであれば「Kyash Card」、ネット通販での買い物がメインであれば「Kyash Card Virtual」がおすすめです。

「クレジットカードも便利だけれど、つい使いすぎてしまう。」という人は、事前チャージで賢く利用できるKyashが非常に優れた決済ツールとなるでしょう。